Особенности подачи сведений о доходах физических лиц за 2024 год налоговыми агентами, имеющими мобильную электронную цифровую подпись (ЭЦП)

Индивидуальные предприниматели, зарегистрированные до 01.10.2024, осуществляющие деятельность, не включенную в Перечень, установленный в приложении 1 к постановлению Совета Министров Республики Беларусь от 28.06.2024 №457, вправе заниматься ею только до конца 2025 года

Вниманию пользователей кассового оборудования!

О невозможности приобретения либо обновления до 01.04.2025 некоторых моделей КСА

Вниманию экспортёров биологически активных добавок

Вниманию ВОДИТЕЛЕЙ автомобилей–такси

Об использовании кассового оборудования субъектами хозяйствования

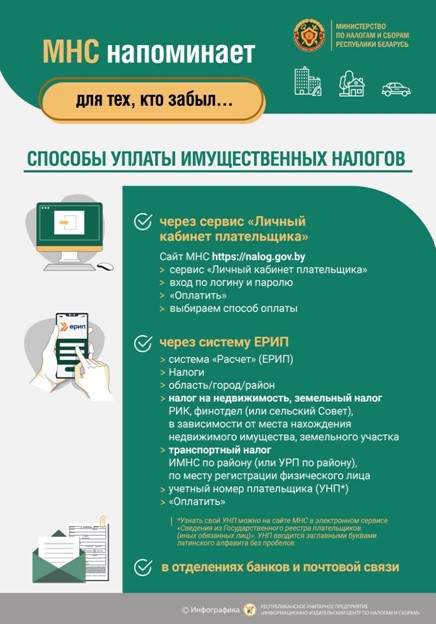

Представление налоговыми агентами сведений о доходах физических лиц

Об обеспечении оборота товаров, подлежащих маркировке и (или) прослеживаемости, в том числе возможности их реализации конечным потребителям в условиях действия обстоятельств непреодолимой силы

Вниманию плательщиков, получающих доходы из источников Федеративной Республики Германия, а также выплачивающих доходы резидентам этой страны!

Стандартные налоговые вычеты 2025 года

О реализации субъектами хозяйствования товаров, произведенных физическими лицами, осуществляющими самостоятельную профессиональную деятельность

Об уплате подоходного налога в фиксированных суммах, за январь 2025 года

О представлении в систему прослеживаемости сведений об остатках обуви, промаркированных в упрощённом порядке

Индивидуальным предпринимателям – плательщикам подоходного налога!

С 01.11.2024 транспортная деятельность и деятельность водителей в сфере автомобильных перевозок пассажиров в нерегулярном сообщении без включения сведений в Реестр автомобильных перевозок пассажиров будет запрещена

Убедитесь, что Ваше кассовое оборудование в установленные сроки сможет продолжать служить Вам с учётом новых требований

C целью оптимизации деятельности субъектов малого и среднего бизнеса и уменьшения их расходов, связанных с доработкой (заменой) кассового оборудования, подкорректирован действующий порядок использования кассового и иного оборудования при приеме средств платежа

Схема действий субъектов хозяйствования по замене кассового оборудования

Вниманию пользователей кассового оборудования

Оператор ПКС - РУП "Издательство "Белбланкавыд" уже сегодня ГОТОВ к подключению субъектами хозяйствования программной кассы "Online-касса 2.0", соответствующей новым требованиям законодательства

Налог на добавленную стоимость (НДС) при оказании услуг в электронной форме

На официальном сайте Министерства по налогам и сборам работает информационный электронный сервис «Вопрос-ответ» (https://nalog.gov.by/question-answer/), в котором можно найти актуальные ответы на вопросы по налогообложению